Por Federico Tassara

Uno de los artículos más desafiantes que leí en lo que va de 2026 es Scarcity vs. Abundance: Rethinking the Life Insurance Mindset de Ronald Poon Affat publicado por la Society of Actuaries.

Este artículo, basado en el bestseller Abundance de Ezra Klein y Derek Thompson, nos trae las enseñanzas del libro a la industria aseguradora, con la sagacidad a la que Ronald nos tiene acostumbrados.

Una mentalidad de escasez presupone que los recursos son limitados, la capacidad está restringida y el papel de las instituciones es racionar cuidadosamente, protegerse contra el riesgo y distribuir un pastel fijo.

Una mentalidad de abundancia, por el contrario, presupone que la capacidad puede expandirse, la innovación puede generar nueva oferta y el pastel puede crecer.

La mayoría de las situaciones del mundo real combinan elementos de escasez y abundancia. La escasez es defensiva; la abundancia es expansiva y orientada al futuro.

Hay ejemplos muy concretos. Spotify tomó lo que antes se racionaba —un CD a la vez— y lo convirtió en una máquina de discos infinita en tu bolsillo. Airbnb replanteó la limitada oferta hotelera al desbloquear millones de hogares disponibles. Netflix con el entretenimiento, Uber con el transporte. Y ahí viene la pregunta obligada, ¿y los seguros dónde estamos?

Ronald toma un indicador demoledor: La brecha de protección del seguro de vida, que refleja la diferencia entre la cobertura que las familias necesitan para mantener su nivel de vida si fallece el sostén del hogar y la cobertura que realmente tienen. Solo en EEUU es de 25 billones de dólares (sí, millones de millones).

Y los actuarios no somos ajenos a que esto no esté evolucionando. Lo cito textualmente: “

La mentalidad de escasez en la práctica actuarial no es casual; refleja la formación de los actuarios y el contexto en el que trabajan. La profesión valora la prudencia, la solvencia y la protección contra el riesgo a la baja. Si bien estas son medidas de seguridad valiosas, también fomentan hábitos de cautela que pueden derivar en una visión del mundo que presupone que el grupo asegurable es fijo. Los métodos de fijación de precios basados en la experiencia histórica de costes de siniestros y los modelos de proyección centrados en las vidas aseguradas actuales rara vez contemplan una base de asegurados significativamente mayor. Esta orientación hacia el pasado tiende a limitar nuestra imaginación y dificulta reconocer el potencial que podría derivarse de ampliar el acceso a millones de hogares actualmente sin seguro.”

No hago más spoilers, pero me quedé pensando en cómo esta situación nos afecta en América Latina. Lo acostumbrados que estamos a hacer productos y tarifas con al menos 5 años de historia, basados en la edad, género y código postal, dividiendo números, cuantificando tendencias y proyectando cifras hacia adelante.

Recuerdo una llamada con un actuario al que tengo gran estima debatiendo si la interpolación de una q(x) debía ser un polinomio de grado 6 o grado 7.

¿Y si el verdadero reto no pasa por el R² del polinomio? ¿Y si nos salimos de la zona de confort de perfeccionar a la milésima lo que yo existe y pasamos al reto superador de crear lo que no existe?

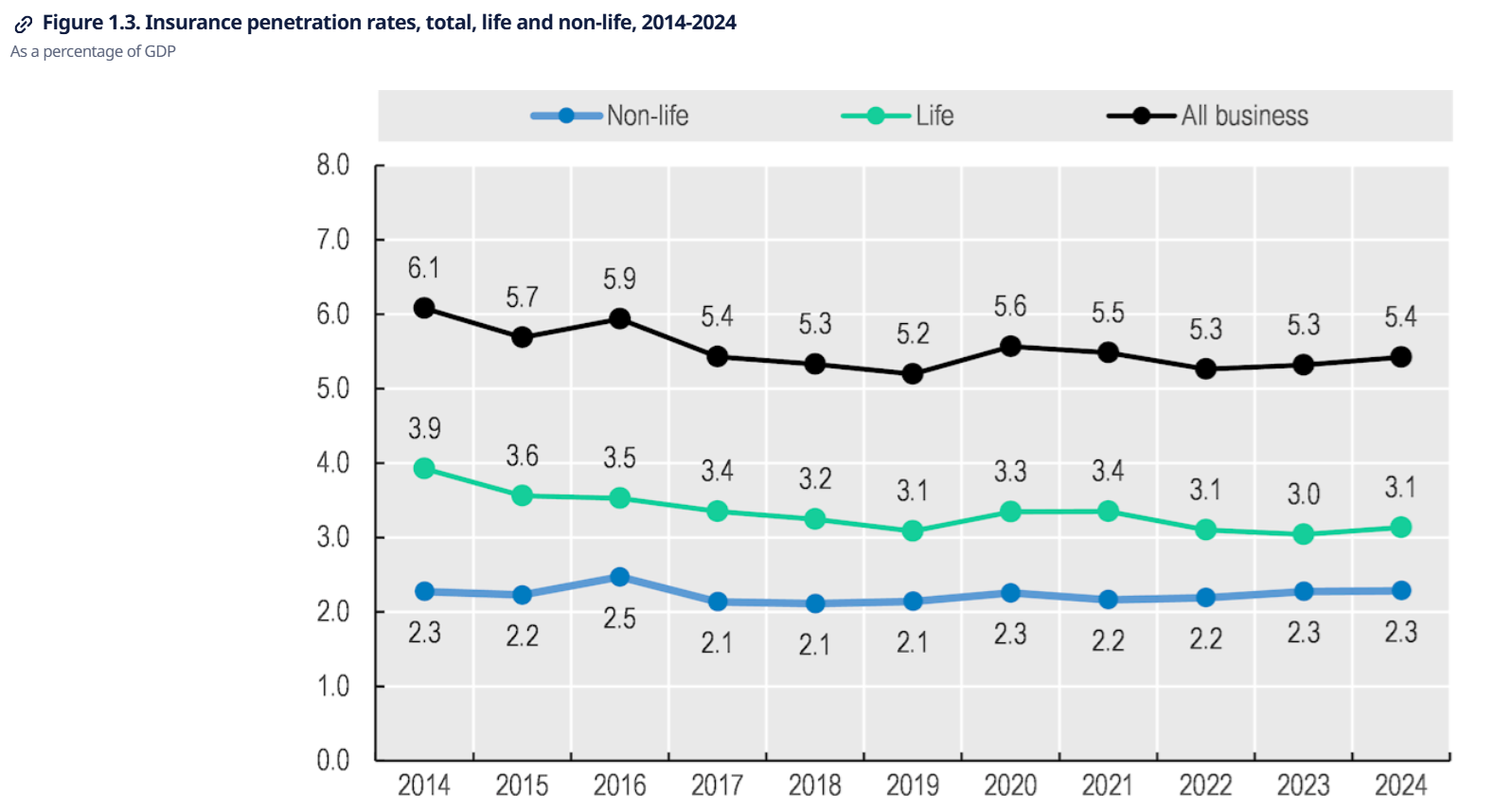

Los frameworks actuales nos sirvieron para asegurar lo mejor posible a millones de personas y empresas con las herramientas que teníamos (hojas de papel y hojas de excel) por décadas, pero la penetración de seguros a nivel global lleva 25 años estancada sin lograr superar el 6%.

Insurance penetration: Global Insurance Market Trends 2025 | OECD

El esquema asegurador que tenemos montado sirve, para algunas cosas, pero sigue siendo muy deficiente para muchas otras.

Los productos siguen siendo complejos, las pólizas interminables y llenas de letra chica, la regulación muy compleja en algunas aristas y muy débil en otras. En mis experiencias como cliente de seguros tuve más experiencias negativas que positivas, con diferentes coberturas, países y compañías. Gabriela Mistral decía que la humanidad es todavía algo que hay que humanizar. Yo creo que la industria aseguradora es todavía algo que hay que asegurar. Asegurar en el sentido de que funcione de forma segura para sus clientes, que puedan estar tranquilos de que el seguro les va a dar soluciones y no respuestas genéricas. Estamos aún lejos de eso.

Hay un Gap cada vez mayor entre lo que la industria aseguradora ofrece (en líneas generales lo mismo que hace 30 años) y lo que los consumidores de 2026 necesitan. Los consumidores se mueven a la velocidad del 5g, y las aseguradoras en varios aspectos los ven desde el andén del siglo XX.

Hay una necesidad creciente de que el seguro nos de experiencias de la misma calidad que las empresas que mencionamos arriba. Ágil, claro, digital y sin vueltas. Varias insurtech como Gangkhar están haciendo un muy buen trabajando en esa dirección.

La distribución está dejando de ser venderle al cliente el producto que la aseguradora considera que será bueno para ellos (push) y pasar a ser integrarse en el día a día de los clientes asegurando sus actividades cotidianas. Pasamos de algo estático y focalizado a una cobertura embebida en donde el consumidor ya está y quiere seguir estando.

Y eso nos exige estar a la altura. Sacarnos los anteojos de framework 1970 y empezar a ver nuevos datos que antes no podíamos ver. Entender quién es la persona que va a contratar un seguro, por qué quiere contratarlo, qué le preocupe, qué resuelve con esa cobertura y qué no, qué cosa que hoy no hace podría hacer si le damos el soporte para animarse, qué está dispuesto a ceder y qué no, qué espera del producto, qué otro producto puede encajarle mejor, y todo eso con millones de personas por día, varias veces por día. Hace unos años habría sonado fantasía, pero hoy lo hacen ya el e-commerce, la industria publicitaria y de a poco la banca también. Son los seguros contextuales.

“Los seguros contextuales son pólizas diseñadas para ofrecer protección en el momento exacto en que el cliente las necesita, integrándose directamente en el flujo de compra de un producto o servicio principal. Esta modalidad se basa en el uso de datos en tiempo real y comportamiento del usuario para ofrecer cobertura personalizada y simple”. The Digital Insurer

El problema con los seguros contextuales es que su modelamiento es totalmente distinto al que los actuarios (y la industria) estamos acostumbrados.

Ya no son proyecciones a 70 años, ya no tengo el temor de no poder ajustar primas, ya no tengo que predecir los efectos a 10 años de una nueva regulación o un cambio en tasas de interés, ya no me asusto porque no me declaren una preexistencia, ya no tengo que ajustar una reserva por una falla en el séptimo decimal generada porque 2100 no será bisiesto (true story).

Ahora tengo que parametrizar las diferentes tasas de uso según canal de distribución, hacer clústers de comportamiento (caídas, upselling, reclamos) según qué/cómo/dónde/cuándo/por qué/para qué compró la póliza, predecir qué suma asegurada le encajará mejor a ese cliente en ese contexto, darle la cobertura más indicada en el momento más indicado, entender cómo funciona el proceso subyacente para el cual está necesitando protección, etc.

El foco de atención cambia totalmente. Pero como comentaba estos días con mi colega Josée Deroy, estamos MUY preparados para lo primero, y MUY POCO preparados para lo segundo.

Es un cambio de mindset muy fuerte el que hay que hacer, pero es el camino si queremos que algún día los seguros despeguen de ese techo que tienen funcionando como hasta ahora.

Rodrigo Del Rosso (Doctor en Ciencias Económicas – Área Actuarial) plantea en su artículo de ferbrero 2026 con la Sociedad Argentina de Actuarios un punto de vista parecido aplicado al Risk Management en general:

La discusión central ya no es “qué modelo usamos”, sino “cómo decidimos bajo incertidumbre”. Y ahí el actuario, si asume su versión más actual, no compite por ser “mejor modelador”. Compite —y puede liderar— en algo más importante: conectar riesgo, estrategia y performance.

Y fundamenta:

ERM exige del actuario un cambio de rol:

- de “proveedor de modelos” a arquitecto de marcos de decisión,

- de “especialista en un riesgo” a integrador de riesgos agregados,

- de “analista” a líder que hace que el riesgo sea entendible y accionable.

¿Cómo vamos a llevar la práctica actuarial al próximo nivel? ¿Cómo vamos a modelar los microseguros? ¿Qué herramientas tenemos que usar y cuales nuevas aprender?

Ese es el desafío para los próximos años, si queremos cerrar la brecha y que despegue la industria aseguradora.