Por Lautaro Perez Alcaraz

Los mercados no siguen una distribución normal.

¿Qué tan frecuentes son los eventos imposibles? Más de lo que cualquier modelo predice.

El conflicto armado iniciado a fines de febrero del 2026 entre Estados Unidos, Israel e Irán, con el consecuente cierre del Estrecho de Ormuz, generó en el mercado energético global el mayor shock semanal de las últimas décadas.

El ETF de petróleo crudo (USO) se disparó un 33% durante la última semana, la mayor suba semanal de su historia.

Se trató de un evento de 6 sigma, que (suponiendo una distribución normal) solo debería ocurrir una vez cada 4.039.906 años.

¿Entonces no deberíamos ver otro movimiento como este hasta el año 4041932? No. Probablemente lo veremos mucho antes.

¿Por qué? Porque los mercados no siguen una distribución normal, sino que presentan colas pesadas.

¿Qué significa eso? Los eventos extremos ocurren con mucha más frecuencia de lo que predice una curva de campana.

La respuesta está en el exceso de curtosis. La curtosis es una medida estadística que determina el grado de concentración o dispersión de los valores de una variable en torno a su media.

Para una distribución normal, la curtosis es 3 y el exceso de curtosis es 0 (distribución mesocúrtica). Valores de exceso de curtosis positivos indican colas más pesadas, mayor probabilidad de valores extremos.

Los retornos del mercado petrolero están lejos de ser mesocúrticos, señal inequívoca de alta probabilidad de retornos anómalos.

Un repunte de la volatilidad y la primera corrección del 5% del año.

Bajo distribución normal, la volatilidad implícita debería ser simétrica entre calls y puts a la misma distancia del strike. Las opciones de compra sobre $USO exhiben actualmente un skew superior al 100%, evidencia directa de que el mercado no asume normalidad y está incorporando explícitamente el riesgo de cola derecha.

El índice VIX aumentó un 48% en los últimos días, el vigésimo primer mayor repunte semanal de la historia.

¿Qué ha ocurrido en el pasado tras los mayores repuntes del índice VIX?

Las acciones han tendido a recuperarse con rentabilidades futuras superiores a la media. ¿Esto sucede siempre? No. En los mercados no hay certezas, solo probabilidades.

Cuando se promedia el retorno del S&P 500 en los 12 meses siguientes a los 25 mayores picos del VIX, el mercado subió un 13.6% en promedio, casi 1.4 puntos más que en cualquier otro período comparable. A 3 años, esa ventaja se amplía a 6.4 puntos porcentuales, y a 5 años alcanza los 23.5 puntos de diferencial frente al resto de períodos.

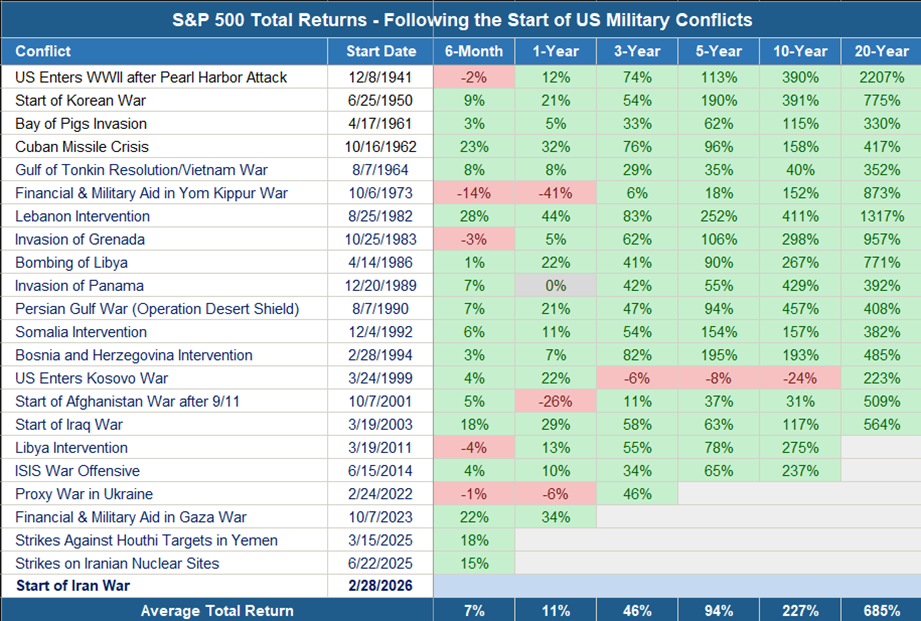

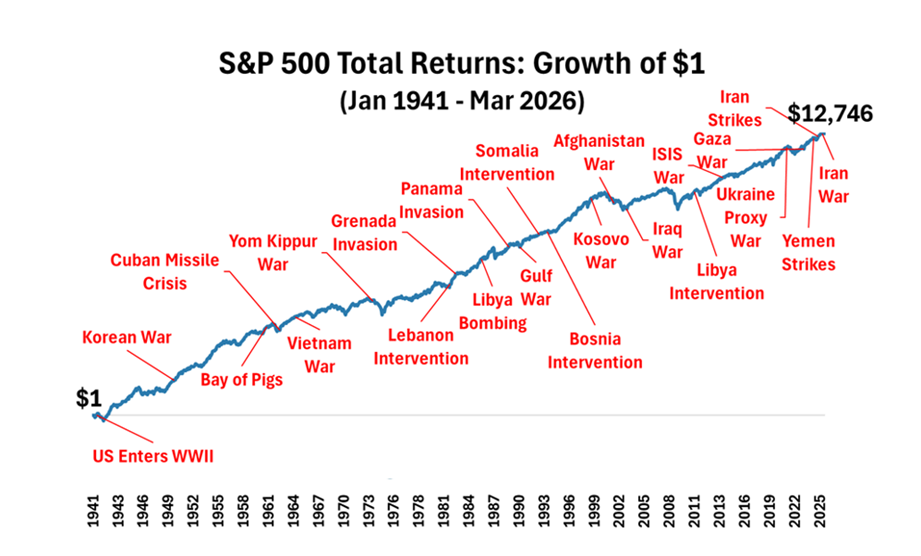

Guerras y rentabilidad del mercado de valores

Los inversores se preguntan qué suele ocurrir en el mercado bursátil tras el inicio de conflictos militares en Estados Unidos. La respuesta es que no hay un resultado típico. Cada caso es diferente.

Y eso debería tener sentido, porque hay muchísimas variables que influyen en el mercado de valores y muchas incógnitas en lo que respecta a las guerras.

Si analizamos los conflictos militares del pasado, el dato alentador es que, con el paso del tiempo, el mercado de valores ha tendido a subir, y cuanto más tiempo ha transcurrido, más ha subido.

Es decir, que el mundo siempre parece caótico en tiempo real y que, con la perspectiva que da el tiempo, los mercados de valores siempre parecen resilientes.

La historia del mercado americano sugiere que los shocks terminan siendo absorbidos. El proceso no es lineal, la volatilidad implícita elevada y el skew pronunciado que vemos hoy en las opciones sobre índices indican que el mercado todavía está procesando incertidumbre, no resolviéndola. Pero cuando ese proceso concluye, los fundamentos de largo plazo del S&P 500, crecimiento de earnings, entre otros, han tendido a superar el contexto geopolítico.